Kategori:

14 Mayıs 2024 • 2 Dakika Okuma Süresi

Özel bir sağlık hizmeti aldığınızda, bozulan bir cihazınızı tamir ettirirken veya erken rezervasyon indiriminin son gününü kaçırmak istemediğinizde… Günlük hayatın akışı içerisinde acil ödeme yapmanız gereken durumlarla çok defa karşılaşmışsınızdır. İşte böyle zamanlarda en sık başvurulan yöntem, bankaların sunduğu nakit çözümlerine yönelmektir. Bu çözümler de nakit avans ve kredi olarak karşımıza çıkar. Peki nakit avans ve kredi arasındaki farklar nelerdir? Hangi durumlarda kullanılırlar? Gelin birlikte bakalım.

Nakit avans nedir? Hangi durumlarda kullanılır?

Nakit avans, acil nakit ihtiyacına yönelik bankaların sunduğu bir üründür. Bu ürün sayesinde kredi kartınız üzerinden para çekebilirsiniz. Nakit avansınız, kredi kartı limitiniz doğrultusunda belirlenir. İhtiyaç duyduğunuz nakit miktarı, kredi kartı limitinizi aşmıyorsa nakit avans kullanabilirsiniz. Kullandığınız miktar, kredi kartı limitinizden düşürülür. Bu işlem size ayrılan kredi limitinden yapıldığı için banka ile görüşmenize de gerek kalmaz. Geri ödemenizi taksitlendirebildiğiniz bu yöntem, kredi notunuzdan bağımsızdır. Ancak taksitlendirmezseniz bir sonraki ekstrede ödemeniz gerekir. Yani düşük bir tutara ihtiyacınız varsa ve kısa vadede geri ödemek istiyorsanız nakit avans doğru tercih olabilir.

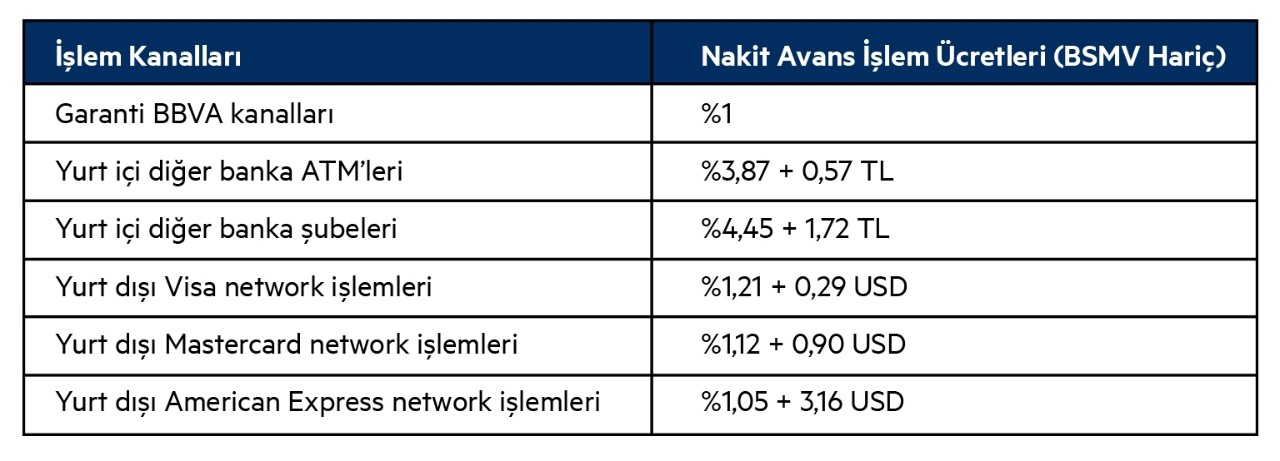

Bireysel kredi kartı Nakit Avans işlemleri için belirlenmiş olan aylık faiz oranı üzerinden işlem tarihinden itibaren günlük nakit faizi işletilir. Nakit avans faiz tutarına uygulanan KKDF ve BSMV, faiz oranına dahil edilmez. İşlemin yapıldığı kanala göre aşağıdaki tabloda belirtilen uygun ücret yansıtılır.

Krediler hangi durumlarda tercih edilmelidir? Şimdi de bu soruların yanıtlarını inceleyelim.

Kredi nedir? Hangi durumlarda kullanılır?

Krediler, bankaların sunduğu en temel hizmetlerden biridir. İhtiyaç duyduğunuz nakit miktarını borç olarak alıp düzenli vadelerle geri ödediğiniz bir üründür. İhtiyacınıza uygun kredi miktarını alabilmek için ise kredi notunuzun yeterli olması önemlidir. Yani geçmiş ödemeleriniz ne kadar düzenliyse kredi notunuz da o kadar yüksek olacaktır. Kullanmak istediğiniz nakit miktarı kredi kartı limitinizin üzerindeyse ya da uzun vadede ödemeyi planlıyorsanız kredi kullanmayı tercih edebilirsiniz.

Krediler, bankalar arasında küçük farklılıklar gösterse de genel olarak benzer ürünlerdir. En sık tercih edilen kredi türleri ihtiyaç, konut, taşıt, evlilik, eğitim gibi alanlarda sunulan kredilerdir. Bankalar, farklı kredi türleri için farklı faiz oranları belirleyebilir. Ayrıca bayram, tatil ve evlilik gibi durumlar için sunulan avantajlı krediler de ihtiyaçlarınıza çözüm sunabilir. Ek olarak Garanti BBVA Mobil'de yer alan ve finansal durumunuzu kolayca takip etmenizi sağlayan, size özel önerilerle geleceğe hazırlayan rehberiniz Kredi Koçum özelliğini de kullanabilirsiniz.

Artık nakit avans ve kredi hakkında bilgi sahibiyiz. Ancak ikisi arasındaki benzerlikler ve farkları da ele almadan geçmek olmaz. Gelin nakit avans ve kredinin özelliklerine biraz yakından bakalım.

Nakit avans ve kredi arasındaki benzerlikler ve farklar neler?

İlk olarak ikisinin de nakit ihtiyacını karşılamaya yaradığını söyleyebiliriz. Nakit avans ve krediyi birbirinden ayıran temel fark ise ödeme planıdır. Buna bağlı olarak da faiz oranları belirlenir. Nakit avansın faiz oranları, kredi kullanımına göre daha yüksektir. Faiz oranları hakkında daha fazla bilgi edinmek ve en güncel kredi faiz oranlarımızı incelemek için kredi faiz oranları sayfamızı ziyaret edebilirsiniz.

Uzun vadeli çözümler için ise kredileri tercih etmenizde fayda var. Çünkü kredili çözümlerde bu süre, kredi notunuz, kredi türünüz ve ekonomik koşullarınız çerçevesinde çok daha uzun sürelerde planlanabilir.

Nakit avans ve krediyi “farklı avantajlara sahip iki bankacılık ürünü” olarak değerlendirmek gerekir. Bunu örneklerle detaylandırmak gerekirse şunları söyleyebiliriz: Kredi çekmek istediğinizde, başvuru aşamasında bankaya sunmanız gereken belgeler vardır. Nakit avansta ise kredi kartınızın olması yeterlidir. Diğer taraftan, kredinizi 36 aya kadar vadelendirme imkânınız söz konusuyken nakit avansta -eğer taksitli nakit avans değilse- tutarı bir sonraki ekstrede ödemeniz gerekir. Taksitli nakit avansta ise vade sayısında üst sınır 3 aydır. Tüm bunlara ek olarak, Garanti BBVA’nın sunduğu bankacılık ürünlerinden Taksitli Para, İşlem Ertele, Ekstre Atlat ve İşlem Taksitlendir ile harcamalarınızı taksitlere bölerek daha işlevsel bir ödeme planına da sahip olabilirsiniz.

Özetle nakit avans mı, kredi mi sorusunun yanıtını aslında ihtiyaçlarımız belirliyor. Hangi koşulda, ne kadar nakite ihtiyaç duyduğunuzu doğru tespit etmeniz çok önemli. Bu doğrultuda nakit avans ve kredi seçeneklerini değerlendirebilirsiniz.

Ayrıca geri ödemelerle ilgili “Borçları Tek Çatı Altında Toplamak: Borç Kapatma Kredisi Nedir?” yazımıza göz atabilirsiniz.

__________

Burada yer alan yazılar, finansal bilgiler, birikim ve tasarruf önerileri, genel yorum ve tavsiyelerden oluşmakta olup yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım, birikim ya da tasarruf kararı verilmesi ve hareket edilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İlginizi Çekebilir

Finansal Okuryazarlık Nedir? Finansal Okuryazarlığın Temel Kavramları

Finansal Okuryazarlık

Finansal okuryazarlık nedir? Finansal okuryazarlığınızı geliştirecek temel bilgiler için tıklayın!

Hayallerinizin Eşiğinde: Konut Kredisi Kullanmak Avantajlı Mıdır?

Finansal Okuryazarlık

Hayallerindeki eve ulaşmak isteyenler! Konut kredisiyle ev satın almanın ne gibi artıları var?

Hayaller ve Sorumluluklar: Varlık-Borç Dengesini Yönetmek

Finansal Okuryazarlık

Hayallerinden vazgeçmeden sorumluluklarını tamamlamak isteyenler! Varlık-borç dengesini sağlamak için bu ipuçlarına göz atın.